コリアーズレポートその3です。

初回に供給数、その2で空室率を記載しましたので、今回は賃料水準を書きたいと思います。

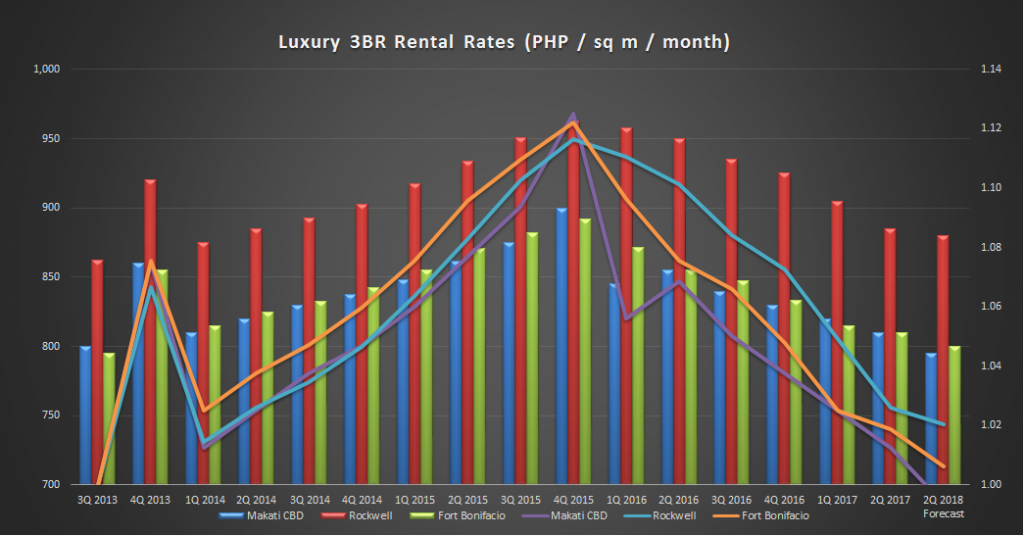

下のグラフは2013年第3Qからの賃料単価推移で、その期の賃料を1.00とした時の指数が折れ線グラフとなっています。

2015年第4Qをピークに下落傾向となっていることがお分かりかと思いますが、今期はほぼ2013年第3Qの賃料単価に戻り、マカティ&ボニファシオは800ペソ/㎡(約5,700円/坪)、ロックウェルは880ペソとなっています。

2015年第4Qをピークに下落傾向となっていることがお分かりかと思いますが、今期はほぼ2013年第3Qの賃料単価に戻り、マカティ&ボニファシオは800ペソ/㎡(約5,700円/坪)、ロックウェルは880ペソとなっています。

ロックウェルを詳しく見ると、前期8.9%と一桁台であった空室率が10.4%に増加しており2018年第2Qには12.1%まで増加すると見込まれています。ロックウェルは現在4,100戸(BGCの17%程度)と供給数が少ないので、少しでも供給が増えるとダイレクトに空室率の増加につながる傾向があるようです。

来年の賃料予測は現在より1%~2%/年程度下がる予想ですが、1点分からないのがインフレの影響です。

日本の場合は、過去20年以上インフレが起きていないのでインフレによって賃料が増えるという感覚はないのですが、諸外国では賃貸借契約書にてインフレ条項が付いておりインフレ相当額の賃料が自動的に上がることなっていることが多いと聞いています。

フィリピンのCPI上昇率を見てみると、ここ数年は2%前後となっており2017年、2018年も3%前後上昇する予想となっています。

従って、上記賃料予想はこの物価上昇を加味しても1%~2%/年程度下がると見ているのであれば、実質的には3%~5%程度下がると考えた方が正しいのかもしれません。

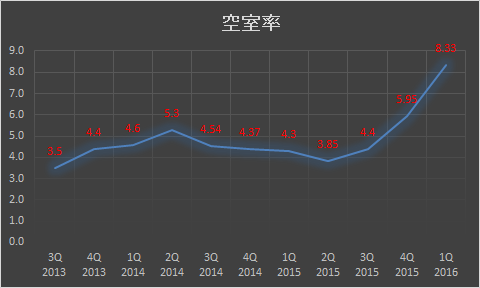

では、どのくらいの空室率となったら賃料が横ばいとなり上昇するのか、Keyとなる数字は5%です。

賃料上昇が続いていた2013年第3Qからの空室率を見ますと、Luxuryクラス(当時のコリアーズレポートは地域別の空室率開示無し)は下のグラフの通り5%以下でした。

賃料が最も上昇した2015年第4Qを見ると5.95%と5%の水準を超え、賃料下落傾向が始まった16年第1Qには8.33%まで上昇しています。

賃料が最も上昇した2015年第4Qを見ると5.95%と5%の水準を超え、賃料下落傾向が始まった16年第1Qには8.33%まで上昇しています。

従って、今後賃料が上昇するためには空室率が5%程度まで下がる必要があることが分かりました。

ではそれがいつになるかと言うと、コリアーズ予測では、2019年・2020年に10%程度の空室率予測ですので、5%まで下がるのは更に先となりそうです。

それが早まる可能性としては、GDPの更なる成長により所得が上昇し、コンドミニアムを借りれる層が大幅に増える(需要増加)こと、フィリピンの経済成長によりその豊富な需要を見越した外資系企業の支店開設等による駐在員の増加等が挙げられると思います。

また中長期的にはフィリピン国内での産業発展による雇用需要が増え、今まで海外で働いていた人々が国内で働き住むという動きが増えるかもしれません。

なおフィリピンの場合、上述の通り年率2,3%のインフレが発生していますので、このインフレを加味すると賃料が名目上上昇する空室率はもう少し高いかもしれません。

(私見ですが、GDPが6%超成長するフィリピンでさえインフレが2%程度ですので、経済成長しない日本でインフレが2%達成するというのはどんな政策を取ろうとも、不可能であるように思います。)

以上のことから、短期的には賃料が下落する傾向が続くと考えられるフィリピンですが、だからと言って悲観的に考える必要はなく、経済成長により中間層の増加が期待できる魅力的な国として中期的な投資戦略をもって、好立地の優良物件を今のうちに仕込んでおくという気持ちで投資検討されたほうがよろしいかと思います。

*本記事をお読みになり、フィリピン不動産投資に興味をお持ちになりましたら、ぜひご連絡ください。現地調査も同行させていただきます。

またフィリピン不動産投資に関するご不安な点・不明点等につきましても、私の実体験からのご説明を申し上げさせて頂ければと考えています。

仲田