2026年も絶好の「買い時」が続くマニラのコンドミニアムを紹介していきます。

2025年第4四半期のGDP成長率が+3.0%とコロナ禍除いて2009年(恐らくリーマンショックが原因)以来の低さとなり、年成長率も+4.4%と芳しくない成長であったことがデータからも証明されています。

前回Colliersのレポート(参照)で報告しました通り、マニラコンドミニアム市況は底が見えつつありますが、依然として「買い手」優位な市況であり、コロナ前では考えられない価格で販売している物件が見られますので中長期的な目線の投資家にとっては絶好の買い時到来と言えます!

なおフィリピン株価(PSEI)は暫く下落が続いていましたが、2025年11月に底をついて現在は+10%程度に回復してきています。株価の回復から半年遅れると言われる不動産市況の回復が5月頃から始まることを願っています!

(*フィリピンPSEIの平均PERは約10倍と歴史的な割安水準となっており、一方で2月の高市政権の期待を反映した日経平均株価の上昇後のPERは20倍程度と投資家が将来の利益成長をかなり強気に「先取り」して買っている状態であり、成長著しいフィリピンの方が割安という逆転現象が起きています。)

BGCの32nd Streetに所在するホテル案件を紹介します。

・物件名:

F1 Hotel & Residences BGC

・所在地:

・価格:600万ペソ(約1,560万円)

・単価:16.1万ペソ/㎡ (約138万円/坪)

・面積:37.28㎡(11.27坪)

・間取り:(おそらく)スタジオ

・階数:27階

・家具家電:設置済み

・築年数:15年(2011年築)

・ディベロッパー: First Global BYO Corporation

BGCのメイン通りである32nd Streetに面した好立地なホテル物件です。この立地の物件を16万ペソ/㎡台で買えるというのは、非常に魅力的であると言えます。

現在販売中で同じ32nd Street沿いのPark East Place (ALVEOの開発)は概ね45万ペソ/㎡ですので、ディベロッパー・建物技術の向上・住宅とホテルという用途が違うと言えども、その価格差は非常の大きいと言えます。

売主ヒアリングによると、現在ホテルオペレーターに運営委託しており月額28,000ペソ受領していると聞いています。

同収入を基にしたグロス利回りは5.6%であり、来年オペレーターとの家賃交渉も出来るとの事です。

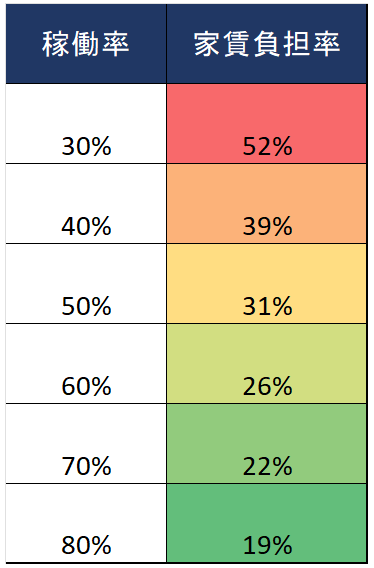

ホテルの公式HPによる宿泊単価は約6千ペソですので、稼働率を50%とした場合の分配率は31%と試算されます。

現状の負担率を考えますと、宿泊単価ないし稼働率が上がらなければ当然家賃を上げることは難しいものと予想されますので、物件購入後すぐに収入を上げられると早計には考えない方が安全かと思います。

なお、オペレーターに委託せず自らAIRBNBで運営することは禁止されており、通常賃貸(6か月以上)のみ許可されるというビルの運営方針が取られているとの事でした。

・写真

窓が大きく長方形のホテルとして使い勝手の良い部屋です。

上記写真が現在運営されているホテル仕様とされているか不明ですが、6千ペソの宿泊単価を取る家具家電等の仕様となっているとは言えないと感じます。

・物件評価:

物件の立地の良さ、BGC内のホテルとしての希少性、投資家としては賃借人の募集等の煩わしさから解消される運営の容易さが挙げられます。

BGC内の空地が減りつつあり今後ホテルが供給される可能性は高くないことから、本物件の客室単価・稼働率が大きく悪化するリスクは少ないと思います。

手間いらずで収益を確保しつつ、2030年頃のマニラ不動産市況の回復に合わせて売却してキャピタルゲインを狙うという投資戦略が良いのではないかと思います。

本物件にご興味がございましたら、お知らせください。

KAKEHASHI Rea Estate

091-6551-5599

+818066313939

nakata.kakehashi@gmail.com