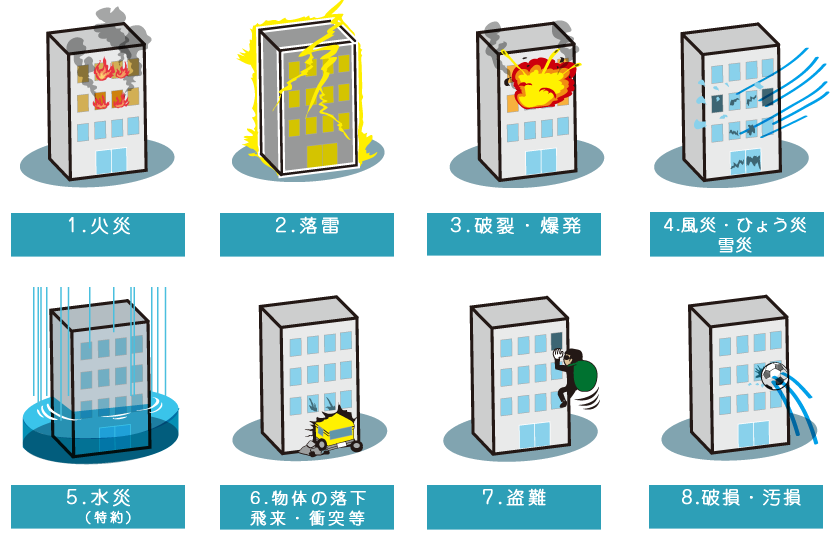

さて、リーシングに先立ちコンドミニアムのオーナー保険もつける必要があります。

2013年に同じセレンドラの建物でガス爆発が発生し、死亡者が発生しています。フィリピンの建物の質、水道、ガスのクオリティは、高級物件と言えど高くないので、保険は必須でしょう。

なお、2013年の爆発の原因は管理組合に無届けでガス管の交換をしていたことが原因との事ですが、この事故を受けてセレンドラではキッチン用のガスをすべて電気式に替えたようです。

アヤラグループとしては住人の安全を第一に考えての変更のようですが、電気代の高いフィリピンでは住居費用が高くなる要因とも言えます。

今回仲介業者が事前に取っていた保険見積もりの他、もう2社から合い見積もりを取りました。

付保内容は、コンドミニアム価格の6百万ペソとしました。

なお、付保期間は1年毎ということで5年、10年契約と言った長期契約の設定がありませんでした。したがって、長期割引というオプションは使えません。

1週間程度で見積書が揃い比べてみると3社の価格差が非常に大きく、驚きの結果となりました。

まず1社目は、仲介業者が取っていた会社です。会社名は、FPG InsuranceでHPを見るとチューリッヒグループのようです。保険金額は、11,410ペソ(26,000円)/年です。ざっくり建物価格を3百万ペソとすると、再調達価格に対する割合で0.38%です。保険料が高いと思いますが、日本よりも様々なリスクがあることからその分保険料がのっかているのでしょうか。

2社目は、インターネットのオンライ見積もりから依頼してみました。保険会社名はMAPFREでマフレと読むようです。HPを見ましたら、スペインを本拠とする欧州最大級に保険会社との事で日本支店もありました。

インターナショナルで有名で広告宣伝費、人件費等様々なコストが乗っかっているのでしょうか、保険料は17,688ペソ(40,000円)ととても高いです。思わずなぜこんなに高いのかと聞いてしまいましたが、間違いではないではなく会社で採用する保険利率に基づくとの回答でした。

3社目は、仲介業者から紹介してもらったCharter Ping AN Insurance Corporationです。フィリピンの保険会社で、やはり地場の余計なコストが掛かっていないためか、7,200ペソ(16,500円)でした。

結果を並べてみると

①26,000円

②40,000円

③16,500円

とこれ程違うのかという程でした。やはり合い見積もりは重要ですね。

もう1社くらいフィリピンの保険会社から見積もりを取れば更に精度は高まるでしょう。

また、保険は1年毎の更新なので保険会社の倒産等による保険が支払われないリスクは小さいので、財務力のある大手を選ぶインセンティブは低いと思います。

以上から③の会社で保険は進めたいと考え、連絡したことろ次回のフィリピン訪問の時に現地事務所で手続きをする運びとなりました。

必要書類は個人ID:パスポートのみと聞いています。

当日の申し込み方法、保険付保証明書の発行について、実際の契約締結後お知らせしたいと思います。