Colliers(コリアーズ)より、2026年第1四半期(1月~3月)の住宅レポートが発表されましたので、内容について共有させて頂きます。

前四半期レポートで述べられていた2026年に明るい兆しが見える「夢」は、「中東紛争」により消え去ってしまいました。

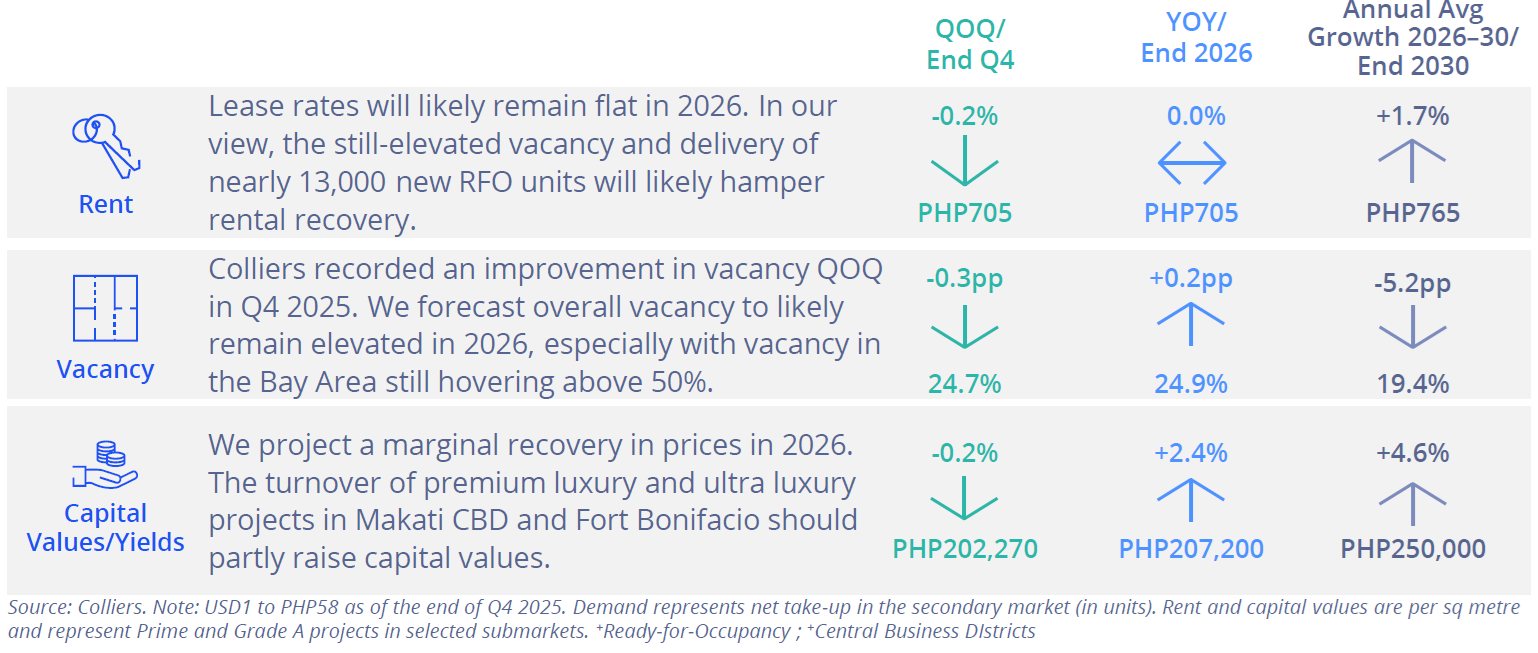

以下が2025年4Qのレポートです。

2026年末時点での比較で、

空室率+0.7%悪化、平米単価₱▲5,620

という数字に下方修正されています。

中東紛争によるフィリピンコンドミニアム市況悪化を象徴する出来事として、アヤラランドプレミアムが販売を進めていた「Laurean Residences」の販売中止が発表されています。

また前回のレポートで売れ行き芳しくないと伝えていました「The Hights Katipunan:Avida(アヤラグループ)」についても販売中止となっています。

現在時点では、他のディベロッパーでの販売・開発中止の情報は出ていませんが、中東紛争がより長期化するとなると今後他社にも連鎖する可能性があります。

日本同様、90%超の原油を輸入に頼るフィリピンは、戦争開始後すぐの3月インフレ率(前年同月比)が+4.1%、4月:+7.2%と急騰しました。

このような高インフレを少しでも抑えるようにフィリピン中央銀行は政策金利を+0.25%上げて4.5%にしています。

また5月以降も高いインフレが続くようであれば、再度政策金利を上げざるを得ない状況となっています。

その影響で2026年第一四半期のGDP成長率は個人消費の低迷により、+2.8%と5年ぶりの低い上昇率でした。

今後については、フィリピンGDP構成割合の10%程度を担うOFWからの送金について、その約18%を占める中東からの送金額が減るものと考えられますので、今後のGDP成長率にも影響を与えるかもしれません。

また政策金利の上昇は、住宅ローン金利の上昇につながります。

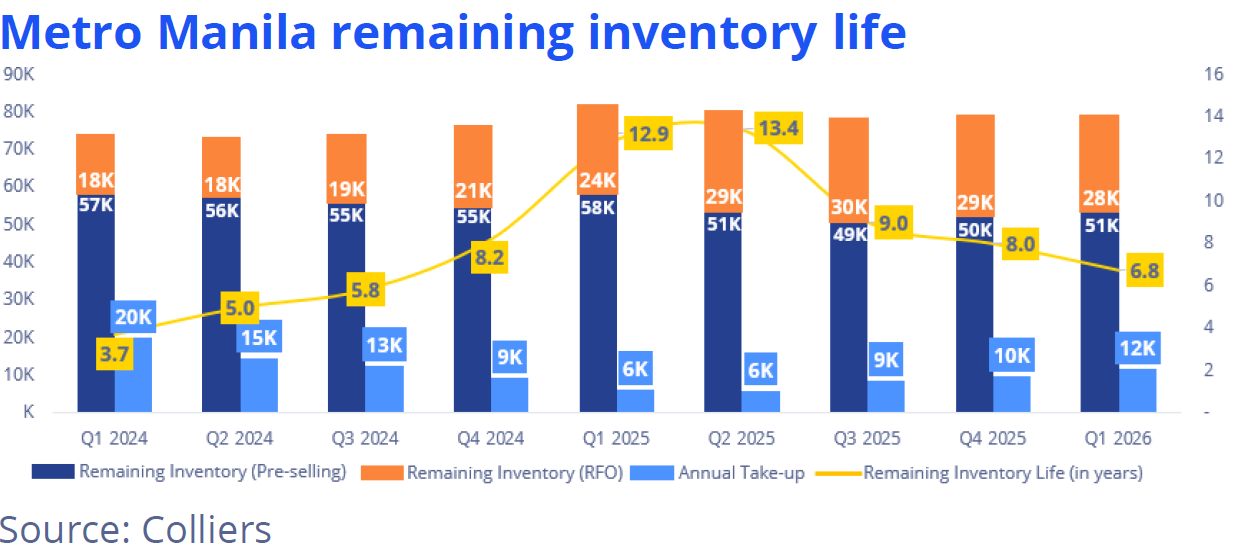

既にコンドミニアムの大量在庫を抱えるメトロマニラにとっては、より購入者が減ることを意味します。

以下のグラフの通り、最悪期は脱したと言えますが引き続き6年超相当の在庫数となっています。個人的には今後大量引渡しが始まるC5沿い周辺地域のコンドミニアムは、厳しい売買市場となるのではないかと考えいます。

それを反映して、コリアーズはコンドミニアム市況の見直しをしたものと考えられます。

やっとフィリピンコンドミニアム市場に希望の光が届くと思われた2026年は、「トランプ」氏による中東戦争で延期となってしまいました。

株式投資も不動産投資も同じであると思いますが、人と同じことをやっても大儲けは出来ません。

格言にもある通り「人が売るときに買い、人が買うときに売れ」という言葉を頭に入れて、株なら本質的な価値や復活する力が損なわれていないことを調査&確認すること、不動産ならだれもが認めるプライムな立地の物件を選別するなどの、努力をを怠らない事が5年後の勝者へとつながるものと信じています。

私個人として、現在フィリピン株を勉強しながら購入しています。

背景としては、2019年・2020年頃にPER20倍超、PBR2倍超であった株価がPER10倍以下、PBR1倍程度と歴史的にも低い水準となっているからです(参考:本日の日経平均 PER約24倍 PBR1.8倍超)。

例えばアヤラランドの株式を見てみると、

2017年:PER30.5倍、PBR3.6倍

本日時点:PER5.8倍以下、PBR0.6倍程度(配当利回り4%超)(参考:三菱地所PER約21倍 PBR1.8倍超)

と、マカティやBGCなどの最高峰の不動産資産を帳簿上の価値(解散価値)以下で購入できるという、バーゲンセールになっています(*上記で記載した通り、2026年の利益が減少する可能性がありますので、現状のPERは上振れている可能性もあります)。

特に生活必需・インフラ企業については、不景気となっても消費を減らすことが難しく、また今後人口ボーナスにより長期的にEPSが成長する絵を描きやすからです。

なお、フィリピン株は親子上場・成長利益が少数株主に還元されるかなど、フィリピン株式市場自体のリスクがあることを認識しつつも、「みんなが最も否定的で総悲観の時が絶好の買い時」という言葉を信じて自分が取れるリスクを取って、リターンを得たいと思います。

KAKEHASHI Rea Estate

091-6551-5599

+818066313939

nakata.kakehashi@gmail.com