前回お伝えしました通り、日本政策金融公庫による不動産投資ローンが通りましたので、借入金額を増やした場合にど資金の持ち出しが発生させないために必要な利回り、賃料について検証してみました。

まず収支を計算する前提として対象とする物件は、以前記載したクバオの中古物件で価格は180万ペソ(約400万円)の22.5㎡です。(本物件はスケルトンで家具等の設置が必要でその金額を計上する必要がありますが、計算を簡略するため含めないで計算しています)

政策金融公庫の融資条件は、金利2.25%、期間は10年です。

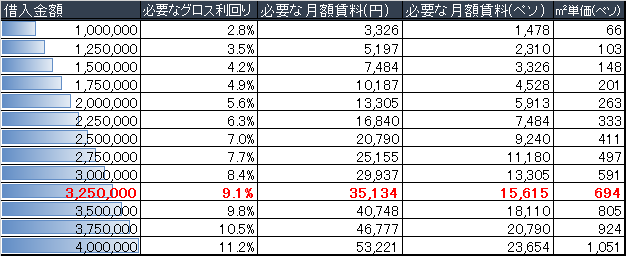

変数として、借入金額を増減させた場合にどの程度利回りが必要となるのか、賃料はいくらで貸す必要があるのかを検証したものが下記の表です。

一番左側の借入金額を100万円から+25万円づつ増やした場合に必要となるグロス利回り、月額賃料(円、ペソ)並びに賃料の㎡単価(ペソ)を表しています。

例えば、200万円の借り入れ(LTP:50%)に抑えれば、元利金の支払いに必要なグロス利回りは5.6%、必要な月額賃料は5,913ペソ(262ペソ/㎡)で持ち出しは無いことを意味します(為替は2.25円/ペソ、経費率は30%で計算しています)。

では、いくらで貸せるか募集事例から見てみましょう。

サイトはZipMatchより対象物件を検索しました。

・29㎡の家具無し部屋が15,000ペソ/月

・ベッド・冷蔵庫付の23㎡の部屋:16,000ペソ/月

・フラットテレビ・家具等も付いた28㎡の部屋:25,000ペソ/月

があります。普通程度の家具等を設置して、検討物件の最上階であるメリットを活かして、成約水準として15,000ペソ/月を目指したいところかと思います(つまり、グロス10%です)。

以上の募集事例から考えると、赤字で記載した借入金325万円が想定される賃料からの借入上限額だと思われます。

また民泊でAirbnbで貸した場合を想定してみると、現在募集している事例が1泊1,966ペソなので、8泊貸すことが出来れば月額賃料分である15,600ペソに達成しますが、賃貸するのとホテルで運用するので経費率が10%ホテルの方が大きいと想定すると同じ利益を得るのに必要な宿泊数は19日(月稼働率:63%)です。

これらの検証から、公庫からの当初借入期間10年間はインカム利益を出すのは非常に困難ですので、リスクを取った高利回り物件、短期売却益の狙える物件ないし高級物件のように10年後に大きなキャピタルゲインが得られる物件への投資に対して公庫融資を受けるのが合っているように思えます。

皆さんの意見も伺えたら幸いです。