2月16日に発表されたアヤラランドの2015年度の決算速報がありました。

増収増益を達成していますが、過去3年間の伸び率からは大きく鈍化していることが読み取れます。

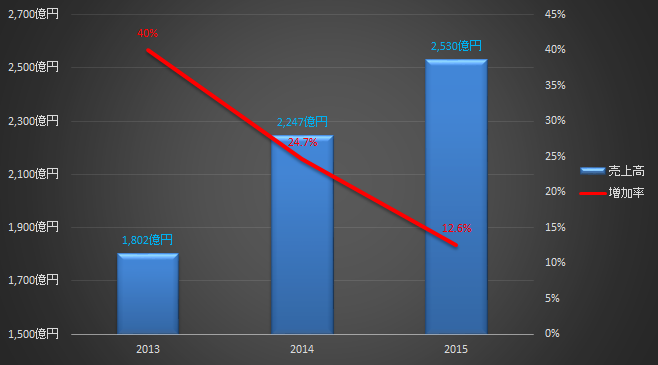

まずは売上高を見てみましょう(数字の把握がしやすいように円建て(1ペソ≒2.36円)で統一して計算しています)。

売上高は、前年比で+12.6%、2,530億円を計上しています。

伸び率は、1年ごとに半分になっているような感じでしょうか。

この売上高について、メインビジネスであるコンドミニアムの各ブランド別の構成割合が記載されており、

その中で興味深い傾向がありました。

まず住宅部門全体の売上高は約1,378億円で全体売上の55%を占めています。

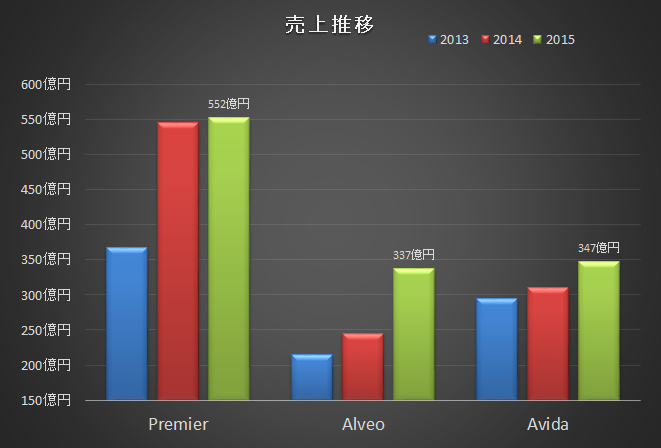

2015年度の各ブランド(Premier, Alveo, Aviva)毎の売上は下記の通りです。

①Premier :552億円 構成割合:40%

②Alveo :337億円 構成割合:24.5%

③Aviva :347億円 構成割合:25.2%

下記のグラフは過去3年間における各ブランドの売上推移ですが、プレミア物件の売り上げ増が見込めないことを尻目に、

Alveo、Avivaという下位ブランドの売上が急増しています。

アヤラランドの発表資料においても記載されていますが、フィリピンの中間層、と言ってもまだまだ高収入のビジネスマン限定だとは思いますが、コンドミニアムを買うことができるくらいの収入を得つつあるのではないかと思います。

事実、SMDC等のやや価格の安いマンション業者の担当者に誰が買っているのかと聞くと、そのようなビジネスマンが買っているとのヒアリングを何度か聞きました。

彼らは、マニラの酷い交通事情による時間のロスを逃れるため、都心のコンドミニアムを購入する傾向が強いとの事です。

一方で、高級物件については急激に価格が高騰してしまったことから、利回りの低下を招いて投資妙味が薄れているのだと思います。特に海外投資家にとっては、フィリピンである必要はないので世界中にもっと安く利回りの確保できる物件を求めて、他国へ投資先を変えているのではないかと推測します。

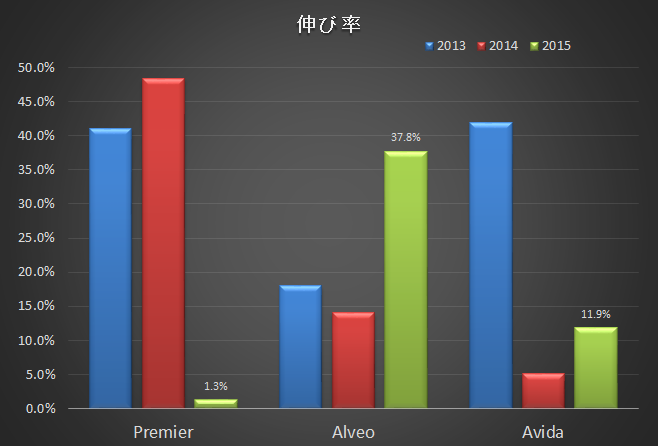

上記売上グラフの伸び率を示したものが下のグラフです。

各年での販売物件数の差異によることも多いかと思いますが、この傾向は今後も続くのではないでしょうか。

以上のデータを見て考えると、今後爆発的に増えてくる中間層向けの比較的価格の安い物件を購入するという投資も面白いマーケットになりつつあるのではないかと思います。

中間層はそのボリュームは莫大ですので、豊富な賃貸需要が見込めますので安定的かつ高利回りで期中運用が出来そうです。例えば10年程度運用し、10年後の更にインフレ・需要増に伴う価格上昇を織り込んだ価格で売却すると言った感じです。

でも、ここでも気を付けなければならないのは、その立地です。

当然、アヤラのみならず全ディベロッパーがこの豊富な需要をめがけて大量にコンドミニアムの供給を毎年続けますので、毎年新しい物件と自分の購入した経年した物件が競争となります。

最新の設備等がついているという新しさの点では負けが確定していますので、立地で勝たなければテナント付け、売却は難しくなります。

★不動産は立地がすべてという名言を常に頭の片隅に置き、皆さんへ優良物件を紹介できればと考えています。