2018年第4四半期のレポートがコリアーズから出されしたので、前回同様(2018年第3Qレポート)お伝えしていきたいと思います。

前回からレポートが非常に簡素化されてしまい、主なデータは賃料推移と価格推移のみとなってしまい、空室率はメトロマニラ全域のみとなっています。

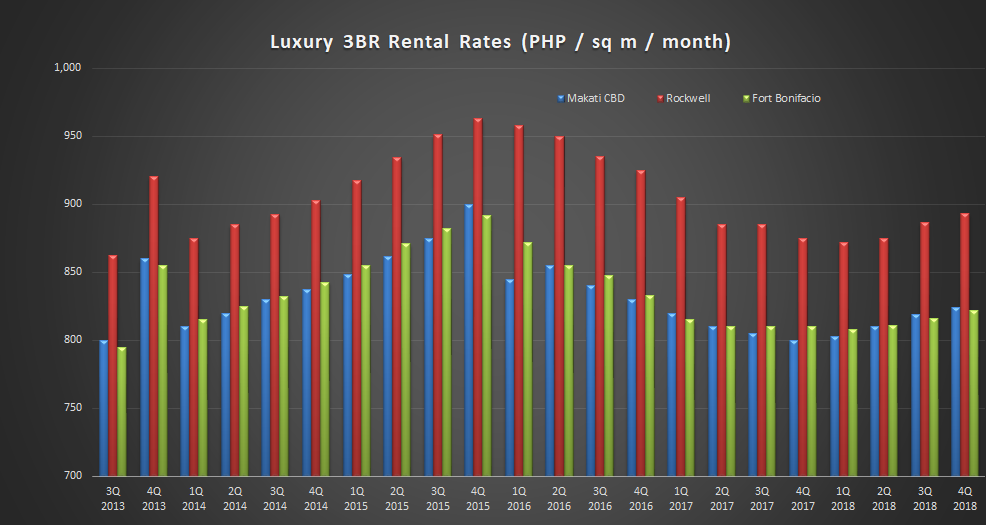

まずは賃料水準を見ていきます。

統計のグラフとしても、明らかに賃料が上昇傾向にあるのが見えるようになってきました。

しかしながら、その上昇率は0.6%の低い伸び率であり、2021年までも同様の1%以下の上昇率を予測されています。

理由は引き続きBGC・湾岸エリアでの大量供給を控えており、需給が拮抗しているためです。主観としては、これだけの大量供給を吸収する実需の多さにむしろ驚いています。

従って、10.6%の現在の空室率は2021年にかけてほぼ横ばいの10%台の予測となっています。

現在新築のプレビルド案件は、やや郊外化が進んでいることをお気づきかと思います。既にマカティ・BGCについては開発できる土地が少なくなってきていることから、供給の主力は中心部以外へとシフトしてきています。

よって2021年以降はマカティ・BGC地区において新規供給が減っていきますので、空室率が改善(5%台以下)されれば賃料上昇率が高まっていくのではないかと考えています。

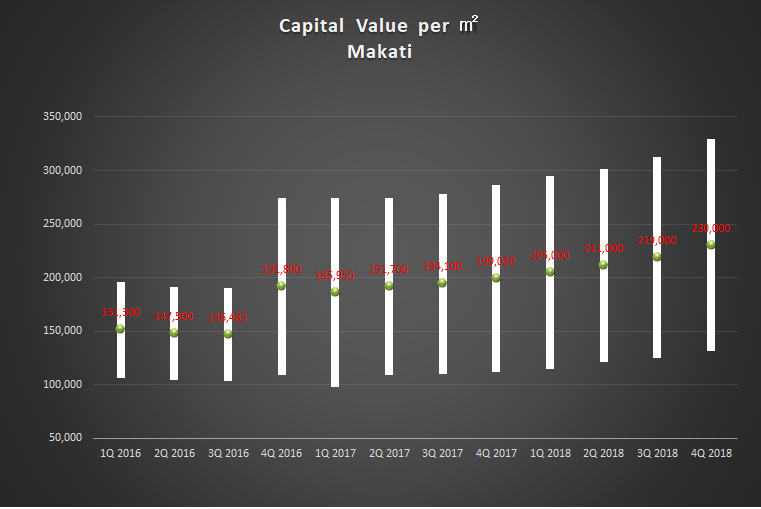

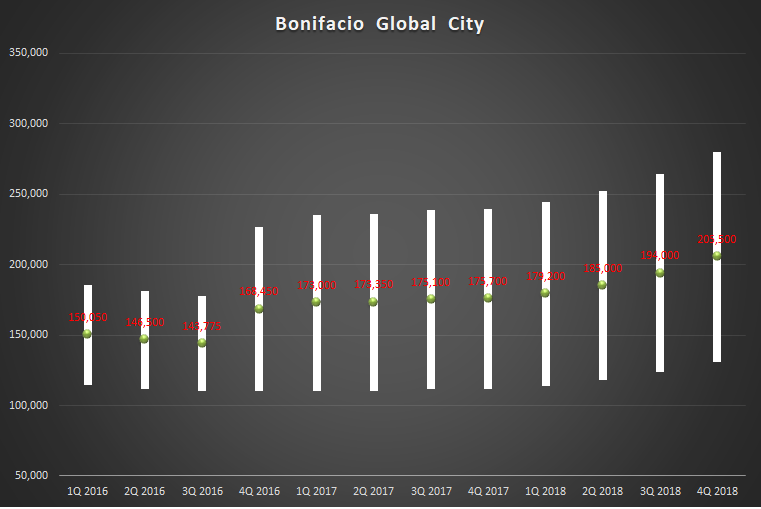

続いて価格です。

プレビルド案件の販売も好調であり、価格の上昇傾向は続いています。

コリアーズでは、

2019年:+4.5%

2020年:+4.7%

2021年:+4.7%

の価格上昇率を見込んでいます。

具体的な数字で見ると分かりやすいかと思いますので、30㎡の部屋で単価と総額を見ると

2018年末:184,000ペソ/㎡ 5,520,000ペソ

2019末年:193,000ペソ/㎡ 5,790,000ペソ

2020末年:202,000ペソ/㎡ 6,060,000ペソ

2021年末:211,000ペソ/㎡ 6,330,000ペソ

となります。

円ベース(1P=2.1円で計算)で考えますと、11,592,000円で買ったコンドミニアムが、2021年末に13,293,000円と約170万円増加すると予測しているという事です。

フィリピン経済について、IMF、Worldbank等の機関が米中の経済摩擦、ブレイクジッド等の世界的リスクから2019年の予測率を下方修正していますがそれでも6%以上の高い成長を見込んでおり、また昨年5.2%を記録した高いインフレ率が収まりつつあることからフィリピン中央銀行の利下げ余地が高まっており、足元の経済状況は悪くない状況となっています。

一時期高まった不動産バブルではないかという声は最近聞こえなくなっておりますが、世界経済としては景気後退期にあるのは確実ですので、フィリピンの不動産市況も注意深く見ていく必要があるとは思います。

連絡先:080-6631-3939

Mail:nakata.re@philipinvest.com

代表取締役 仲田 一成 (なかた かずなり)