2021年のフィリピン不動産予測についてその1でオフィス・住宅市況について見て来ました(記事はこちら)。

その2では、小売り・ホテルについてColliersレポート見ていきましょう。

③Retail

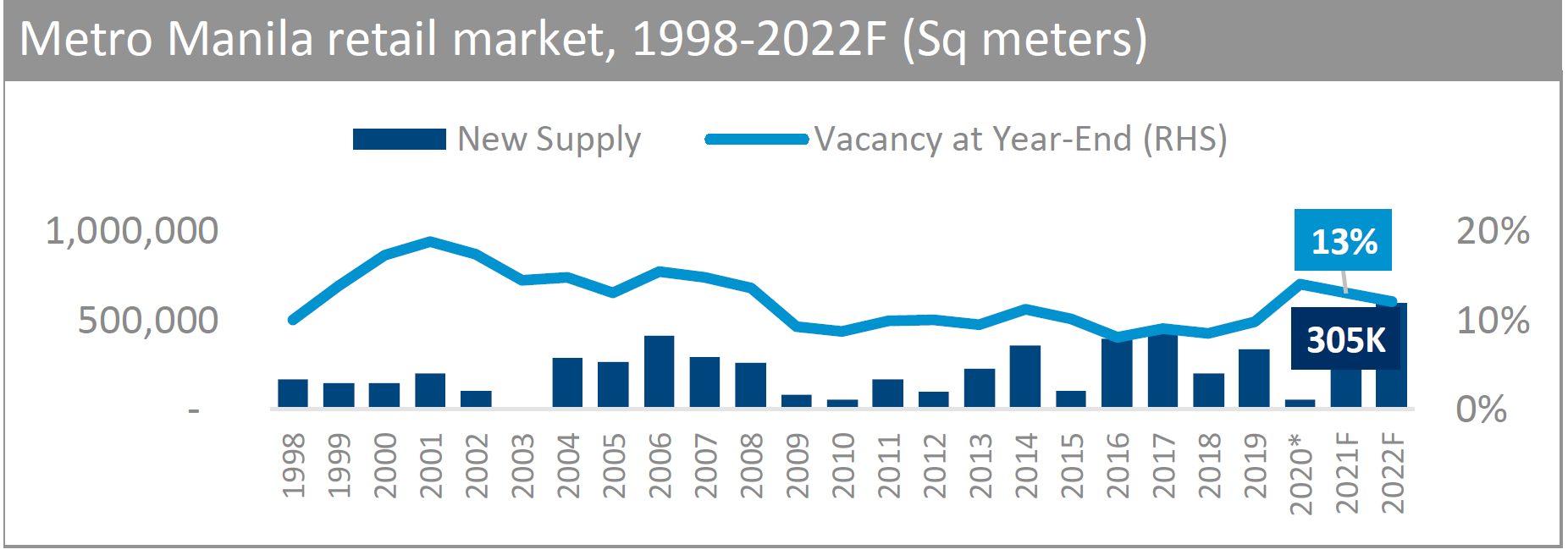

オフィスの供給予測と同じで、大規模商業施設の建設も年数を要しますので、不景気となったから即座に建設を辞めましょうとは出来ない事から、今後も供給は続きます。

特に2021年は工事ストップで止まっていたプロジェクト(2020年供給量:53,100㎡)も竣工を迎えることから、その供給量は304,700㎡と前年比6倍(21年~24年平均:250,000㎡)が見込まれています。

2023年までに竣工予定の施設として、

・三越(伊勢丹)モール:BGCでの野村不動産とフェデラルランドとの共同PJ

・One Ayara:マカティ駅直結の複合開発

・Mall of Asiaの拡張:IKEAのフィリピン初出店(過去記事)*実店舗開店前にオンラインでの販売を予定

などが予定されています。

足元の空室率について、これ程少ない供給量にもかかわらず2020年末に13%まで上昇しましたが、Colliersは今年中盤頃から回復傾向が見え始め、空室率が改善するものと見込んでいます。

各モール運営者は、

・オンラインショッピング

・店舗駐車場まで持ってきてくれるサービス

などの非接触型の新規サービスを導入しています。

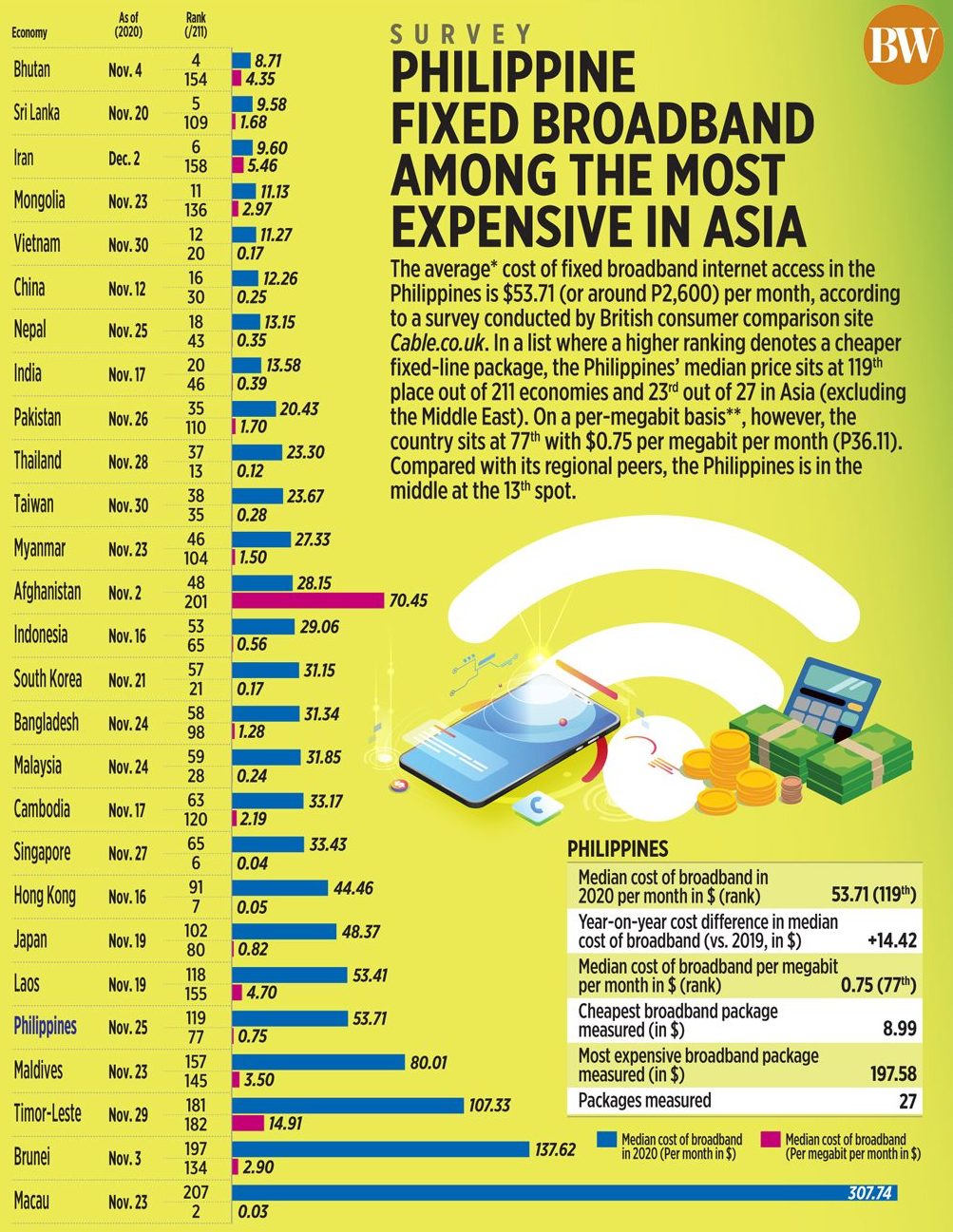

フィリピンは今まで、インターネット代が高い事からネットショッピングがほとんど普及しておりませんでしたが、コロナ禍がネット代の削減要請のきっかけを作り、ネットショッピングを普及させる起爆剤となる可能性を秘めているかもしれません。

*Business World出典のネット代比較を載せておきます(日本:$48vsフィリピン:$53。物価の違い(約1/4, 1/5)を考慮すると如何に高いかがお分かりになると思います)。

またモール内の空き区画の新たな活用方法として、

・オフィス空間として利用(自宅近くに出勤となり通勤移動時間の削減)

・簡易倉庫スペースとして利用(近距離輸送用)

という動きも見えてきていると当報告書には記載があります。

今後も増え続けるモールと変わり映えしない多くのモールの店舗構成を考えると、今後は他社との差別化が必要となるステージに移行する必要があり、上記のような複合用途としての使い方がコロナ後も続くのかもしれません。

最後に、賃料相場としては21年度は▲2%減少と借手市場が見込まれています。

④ホテル

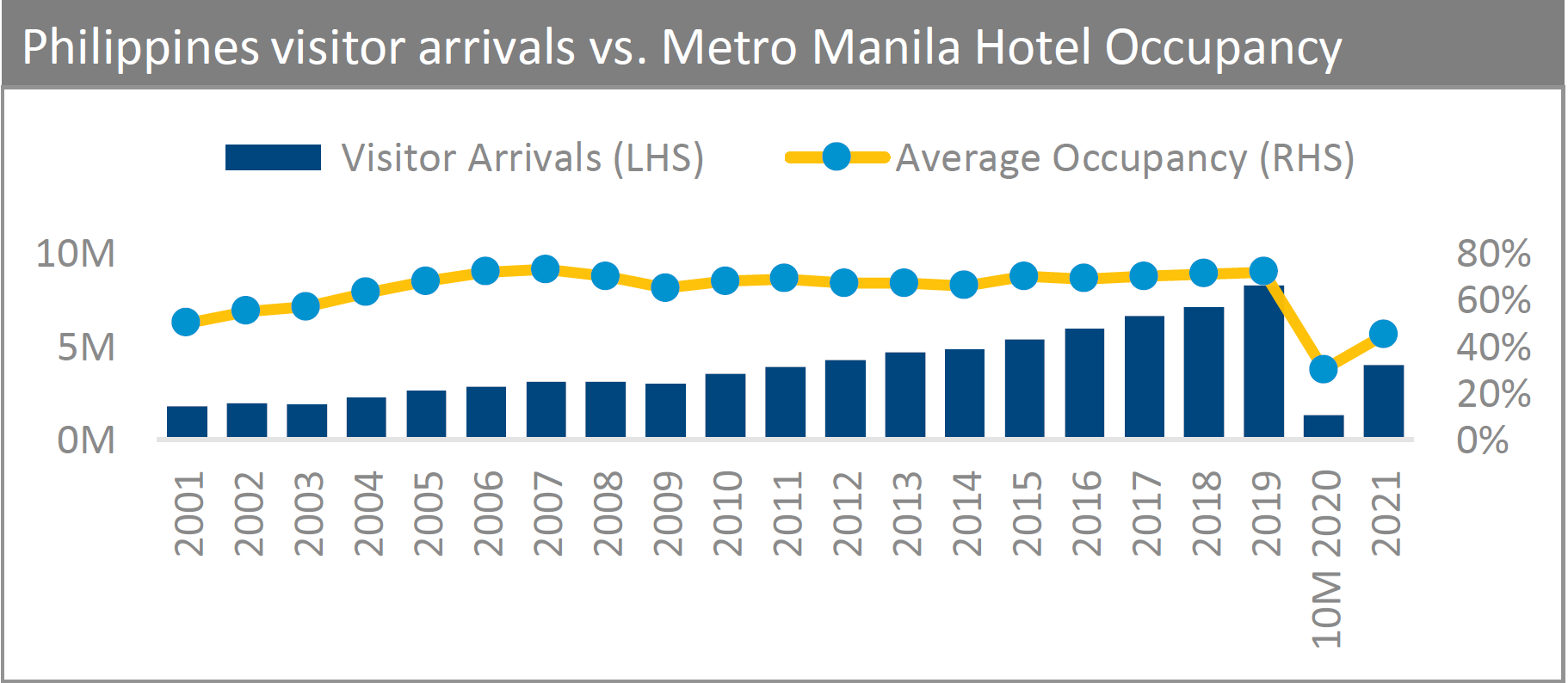

2019年の826万人のインバウンド客が来たフィリピン(過去記事)ですが、2020年は130万人と昨年比▲84%と厳しい水準となりました。

国内旅行分も含めた観光収入は、

2019年:P482.16 billion

2020年:P81.4 billion(▲83%)

と壊滅的な減少となっています。

なお、Business Worldの記事によるとフィリピン観光業におけるインバウンドのGDP影響度は、

インバウンド:3%

国内:16%

であることから、経済的影響は限られるという記述もあります。

メトロマニラのホテル稼働率は、21年末でも50%程度とやはりインバウンドが戻らないと本格回復は見込めないという予測です。

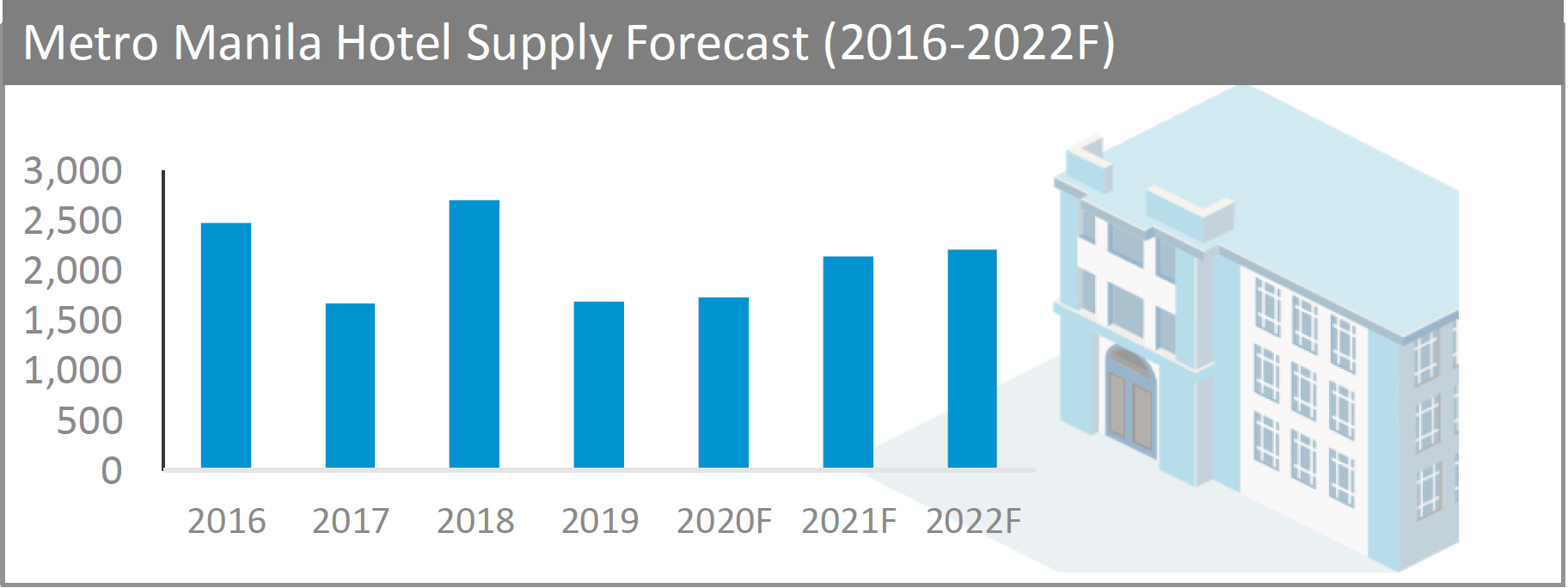

今後のホテルの供給ですが、本年度は2,100室で22年度も同程度の供給が見込まれています。

客室単価は、昨年比▲10%の$50(約5,200円)ですがColliersが当初見込んでいた▲30%までには「travel corridors」と呼ばれるコロナ禍の抑え込みが成功している国からの旅行客の受け入れ政策により至らないのではと見ています。

ホテル市況を激変することが出来るワクチン接種が世界中で待ち望まれています。

仲田リアルエステート

080-6631-3939