以前の記事において、J-REITが保有するホテルの稼働率・客室単価について2020年2月時点の最新の情報を書きました(記事リンク:その1 その2)が、4月24日に予定されている3月分のデータ公表に先立ち、①訪日外国人観光客数の推移と②彼らの宿泊がどの程度国内のホテル需要を支えているのかについて見ていきたいと思います。

政府観光局により2020年3月の訪日外国人客数が発表されており、訪日する大部分を占める中国・韓国からの入国を3月9日から規制したことにより、前年同月比▲93%の194千人と東日本大震災後の2011年4月の296千人よりも少ない近年では見られない水準となっています。

2020年1月時点の新型コロナウィルスに対する報道からたった2ヶ月でこのような急落・社会環境の変化を予想できた人は殆どいないのではないでしょうか。

厄介なのは、この3月で終わりではないという事です。4月は追加してアメリカ・ヨーロッパからの旅行者も規制を掛けたことから、更なる減少が予想され、少なくとも6月頃まで長ければ年内は外国人旅行者の入国を認めない方針が続くものと考えられます。

(*フィリピンも現在外国人に対する新規ビザ発行を停止&発行済みのビザを無効とする措置をしており、ロックダウン解除後もしばらくの間その規制が続くものと言われています。)

では、「この訪日外国人客数がなぜ増えてきたのか、どの程度増えて増えたのか」確認してみましょう。

突然ですが「ビジット・ジャパン・キャンペーン」という言葉を昔聞いたことはありませんか?

実はこれが国策で訪日外国人客数を伸ばそうと2003年からスタートしたものです。2010年に1,600万人を目指していましたが、2008年のリーマンショックによる世界的不景気、2011年の東日本大震災等により、目標には到達しませんでした。

しかし現在は3,000万人を超えています。ではなぜこんなに急に増えたのか? 理由はビザ発行条件の緩和に一因があります。

2010年以降、ビザ発行要件を緩和を進め2015年に中国人個人観光客に対するビザの経済要件を十分な経済力から一定の経済力へと大幅に緩和し、日本への入国が容易になりました。その年まさに「爆買い」という言葉が流行語になっています。

他の要因としては、1990年以降の約30年間経済成長の無かった日本に対して、アジア諸国はその間に経済成長=個人所得の上昇をしており、かつては物価の高い国であった日本が、今では物価の安い国となったという事も挙げられると思います。

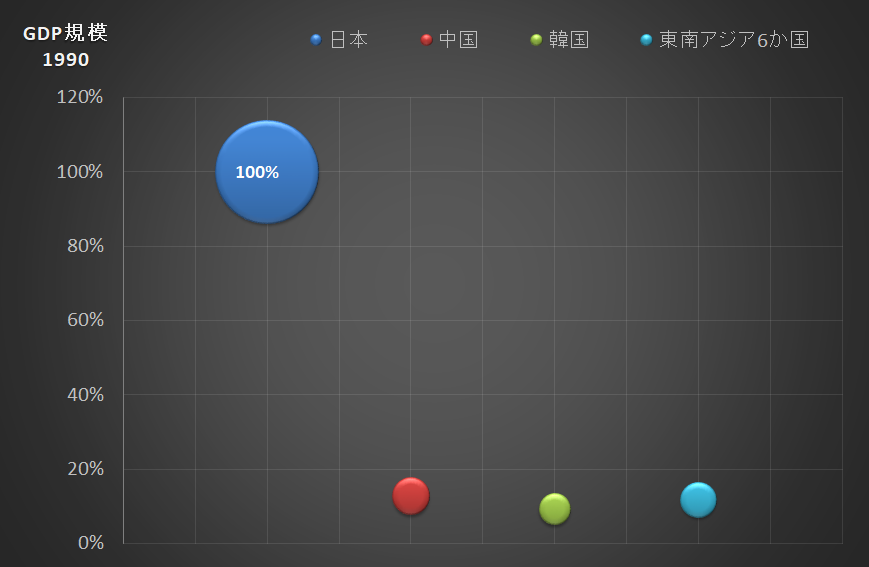

1990年の日本のGDP規模を100%とすると、中国・韓国・東南アジア6か国(インドネシア、タイ、マレーシア、フィリピン、シンガポール、ベトナム)合計でも34%しかありませんでした。

10年後の2000年には、49%と約半分になりました。が、まだまだ日本の経済規模が大きかったことが分かります。

2010年では、160%と逆転しました。

というのは中国のGDPのみで日本を超過しています。この10年間での中国の経済発展の著しさが感じられます。

直近の2018年においては、360%まで拡大しています。

東南アジア6か国で見ると、1990年の12%が57%と日本の半分以上へと成長したことを意味します。

2020年2月に毎年日本へ旅行しているフィリピン人(事業家)とお話する機会があったのですが、日本は食事が美味しくて街並みが奇麗・安心安全であるとほめてくれていたことに加えて、物価が安いとも言っていました。

日本に来れるフィリピン人はまだまだ限られてはいますが、一部のフィリピン人にとっても日本は物価の安い国というイメージが広がりつつあるのは事実のようです。

また東南アジアに旅行されている日本人から旅行先の物価が高くなったと聞くことが多いですが、思うに東南アジアが高くなったのではなく日本がデフレで物価が下がり続けたことから、相対的に安くなったのだと思います。

続いて

②彼らの宿泊がどの程度国内のホテル需要を支えているのか

について見ていきましょう。

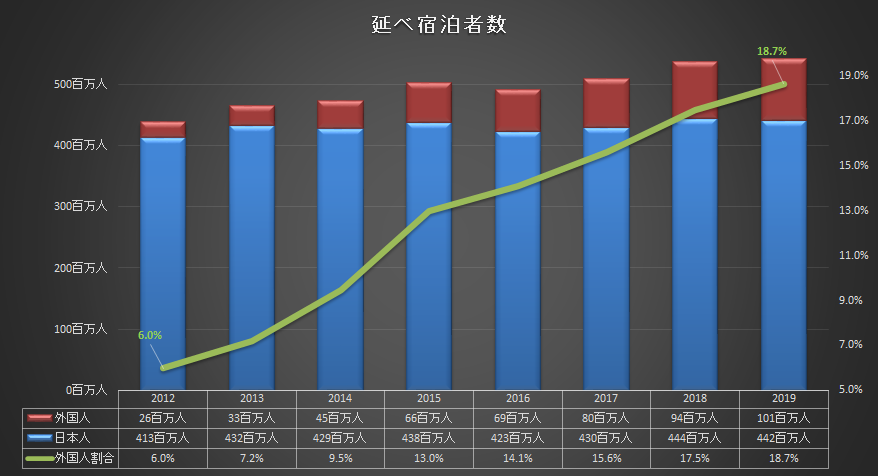

下のグラフは、観光庁から発表されている宿泊旅行統計調査による年間の*延べ宿泊者数を外国人と日本人とに分けたものとなっており、緑色の折れ線グラフがそのうち外国人が占める割合を表しています。

(*延べ宿泊客数:連泊もそれぞれ宿泊日数と計上する。)

具体的に説明しますと、2012年においては総延べ宿泊者数に対して外国人による宿泊者数が6%しかなかったものが、2019年に18.7%と宿泊需要の2割弱にまで急拡大している事が分かります。

理由は単純に先で見ました訪日外国人客数が増えたからです。

訪日外国人客数:外国人延べ宿泊者数

2012年: 835万人 :2,600万人 3.11泊/1人

2019年: 3,188万人 :1億100万人 3.17泊/1人

従って、訪日外国人客数が増える分、純粋に宿泊需要が期待できるという正比例の関係にあります。

ちなみに2019年のフィリピンへの観光旅行者は826万人(詳細記事はこちら)ですので、2012年当時の日本と同程度の水準となっています。

ビーチリゾートの観光資源の豊かなフィリピンは、中国・インドといった膨大な人口を抱える国に近い事・英語での会話が可能な事並びに国のイメージの改善により今後多くの外国人観光客の増加が期待出来ることから、正比例して宿泊需要も高まっていくものと考えています。

(新型コロナウィルスの影響が落ち着き、海外旅行へ行けるようになるまで相応の期間を要するとは思いますが)

なお日本人の宿泊客数推移を見ますと、2012年は震災の翌年という特殊事情で少ないですが、その後もほぼ横ばいとなっています。

というのは、日本の人口が毎年40万人超減少していますので、今後もマクロ的に増加させるのは難しい事情があります。

またGDP成長力の乏しい日本において、所得の向上による余暇消費の拡大も期待しづらいのではと考えています。

従って、日本人に愛されている老舗のホテル・旅館であれば外国人旅行者を積極的に受け付けないという経営方針でも高稼働を維持できるだろうとは思いますが、新興のホテルが積極的に外国人旅行者をターゲットにするという戦略は、長期的には更なる周辺アジア諸国の所得向上により海外旅行需要の拡大の恩恵を授かることが出来る可能性が高いので、合理的ではないかと考えています。

最後に外国人旅行者割合の高い上位5位の都道府県割合をみたいと思います。

全国平均の18.7%に対して、東京・大阪・京都はその倍以上となっており、皆さんがイメージする通り京都・大阪は外国人だらけという事が数字としても表れています。

この4割弱を占めていた外国人宿泊者が見込めない事から、3月以降のホテルの稼働率は必然的に低位とならざるを得ず、更には4月からは緊急事態宣言の自粛要請により日本人からの宿泊需要もしばらく期待出来ない事から、ホテル業界にとっては冬の時代となるでしょう。

仲田リアルエステート株式会社

Mail:nakata.re@philipinvest.com

仲田 一成 (なかた かずなり)